*Por Marco Polo Viana

*Por Marco Polo Viana

O cadastro de informações das mercadorias é uma etapa importante em qualquer negócio, pois influencia diretamente na qualidade do estoque e na eficiência das operações comerciais.

A reforma tributária traz mudanças significativas na tributação e classificação das operações e mercadorias nas operações das empresas.

Neste artigo, vamos explanar algumas orientações e impactos da nova classificação de operações e mercadorias.

O que é Classificar Mercadorias?

Classificar mercadorias técnica e fiscalmente significa identificar, no Catálogo do Sistema Harmonizado de Designação e Codificação de Mercadorias (seis dígitos) e na Nomenclatura Comum do MERCOSUL (oito dígitos), o código que melhor representa o produto em análise.

Essa identificação permite enquadrar corretamente a mercadoria em operações de importação, exportação e comercialização, garantindo conformidade com os procedimentos fiscais. Além disso, a correta classificação é essencial para determinar a carga tributária aplicável e assegurar a adequada aplicação das normas legais.

O sistema harmonizado e o NCM

Por existirem centenas de milhares de mercadorias diferentes no mundo e dada as peculiaridades e idiomas de cada país, a Organização Mundial de Alfandegas (World Custo Organizacion – WCO), que hoje conta com 183 membros (até 2018), idealizou o Sistema Harmonizado, possibilitando a padronização de um código mundial para cada mercadoria que possa ser comercializada.

Com base nesse extenso catálogo de mercadorias, o Sistema Harmonizado, onde cada mercadoria é identificada por um código, cada país membro cria sua tabela, mantendo a estrutura original do Sistema Harmonizado.

Exemplo: No Brasil e MERCOSUL foi criado item 3926.90.10 para identificar arruelas de plástico. O Brasil também adota além desses oito dígitos a expressão Ex (Exclusivamente), visando subdividir o código composto de oito dígitos, seja por necessidade de diferenciar alíquotas de impostos, incentivos, benefícios ou por outra razão.

O código 3926.90.40 trata de “Artigos de laboratório ou de farmácia”, porém se esses artigos forem destinados “Exclusivamente” para laboratório de análises clínicas o código será 3926.90.40 Ex 01.

A Classificação Fiscal

A correta classificação fiscal depende de entender claramente o que é a mercadoria, para que serve, do que é feita e se tem função própria ou complementa outra. Muitas vezes, ela é parte ou peça de outro produto e pode receber o mesmo código ou um código específico, conforme o caso.

Por isso, é importante analisar as regras gerais, as notas explicativas e as descrições das posições para garantir uma classificação precisa e evitar erros fiscais.

Cada mercadoria tem suas particularidades, como ocorre com os alimentos, que variam conforme o preparo, o estado (cru, frito, congelado) e o tipo de embalagem. Peças também diferem: algumas têm uso múltiplo, como parafusos, enquanto outras servem para uma única aplicação.

Quanto maior o nível de industrialização, mais alto é o número do capítulo e do código fiscal — por exemplo, animais vivos (01.06) estão no início da cadeia, enquanto reatores nucleares (84.01) representam produtos mais complexos. Após estudar essas características, inicia-se a Classificação Fiscal, identificando a posição e subposição corretas no Sistema Harmonizado e o código completo na NCM/TEC/TIPI.

Classificação Fiscal de Operações na Reforma Tributária

Com a implementação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços) a partir de janeiro de 2026, um dos maiores desafios para empresas e profissionais fiscais será a correta classificação tributária das operações e produtos.

O novo código cClass Trib (Código de Classificação Tributária) substitui a antiga lógica de CST/CFOP e exige uma análise mais aprofundada de cada operação, considerando sua onerosidade, contraprestação e a regra matriz de incidência tributária definida pela Lei Complementar nº 214.

Diferente do que muitos imaginam, não é possível criar um simples “de/para” entre NCM e cClassTrib. A classificação depende de uma leitura contextual da operação, da natureza da receita e da eventual aplicação de exceções ou reduções previstas na legislação.

Para auxiliar nesse processo, a utilização de soluções automatizadas que cruzam regras legais e descrições de produtos, otimizando o mapeamento e a definição do cClassTrib em escala, podem ser de grande ajuda.

Identificação do cClassTrib para Operações com IBS e CBS

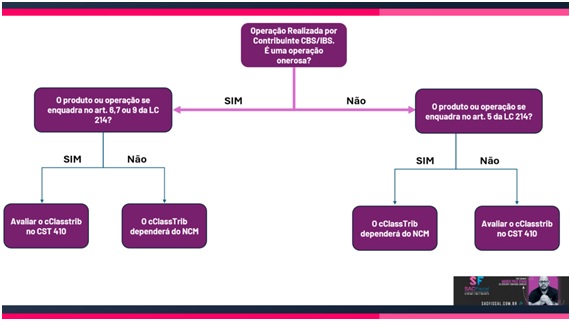

O cClassTrib é o novo código que identifica o tratamento tributário de cada operação e produto no âmbito do IBS e da CBS. Sua definição não é automática — exige o entendimento da Lei Complementar 214, que estabelece a estrutura de incidência e as hipóteses de exceção. O processo de classificação passa por três etapas principais:

- Identificação da onerosidade da operação (se é onerosa ou não onerosa).

- Verificação de incidência ou não incidência com base nas regras gerais e exceções legais.

- Consulta da NCM e dos anexos da Lei Complementar 214, para verificar reduções de alíquota ou imunidades específicas.

Cada cClassTrib é “filho” de um CST — por exemplo, o CST 410 reúne operações não onerosas de não incidência ou imunidade, enquanto o CST 000 agrupa as operações tributadas integralmente.

O ponto de partida para qualquer classificação é identificar se a operação é onerosa (com contraprestação) ou não onerosa (sem contraprestação).

- Operações Onerosas: em regra, sofrem incidência de IBS e CBS, salvo exceções previstas nos artigos 6º, 7º e 8º da LC 214.

- Operações Não Onerosas: em regra, não sofrem incidência, mas há exceções — como bonificações, brindes e fornecimentos gratuitos que podem ser tributados conforme o artigo 5º.

Essa distinção é essencial, pois define o caminho da classificação — o CST e, consequentemente, o cClassTrib.

Aplicação das Regras de Incidência e Exceções da LC214/2025

A Lei Complementar nº 214/2025 estabelece as regras de incidência dos novos tributos sobre o consumo e também as hipóteses de exceção. Exemplos de exceções incluem:

- Exportações de bens e serviços (imunes – art. 8º);

- Fornecimentos a título gratuito, como brindes e bonificações, que podem ou não ser tributados conforme constem ou não no documento fiscal (art. 5º);

- Fornecimentos a valor inferior ao de mercado, quando caracterizados como operação não onerosa tributável (art. 5º, I).

Assim, cada operação precisa ser analisada à luz da norma — não basta o CFOP ou a NCM: o contexto e a finalidade determinam o tratamento fiscal.

Após identificar a natureza da operação, o próximo passo é verificar a NCM (Nomenclatura Comum do Mercosul) do produto e consultar os anexos da LC 214.

Esses anexos trazem reduções de alíquota específicas, como:

- Anexo 1 – Produtos da cesta básica (redução a zero);

- Anexo 5 – Dispositivos de acessibilidade para pessoas com deficiência;

- Outros anexos – Medicamentos, livros, educação, transporte público, etc.

Operações não onerosas:

São aquelas sem contraprestação financeira, como doações, transferências gratuitas e remessas sem valor comercial.

- Em geral: não há incidência de IBS e CBS

- Exceções: devem ser avaliadas conforme o Art. 5º da LC 214

- Quando confirmada a não incidência → poderá aplicar-se nos cClassTrib do CST 410

Operações onerosas:

Envolvem contraprestação econômica, ou seja, troca, venda ou prestação de serviços mediante pagamento.

- Em geral: haverá incidência de IBS e CBS

- Exceções: previstas nos Artigos 6º, 8º e 9º da LC 214

- O CST varia conforme o NCM do produto ou serviço, pois a tributação depende da classificação fiscal.

Aqui nesta simulação de classificação temos como premissas de avaliação o cfop da operação (embora não haja CFP no IBS e CBS, nos indica do que se trata a operação), o NCM da mercadoria, se é uma operação para órgão público e se é uma operação para ZFM/ALC.

Em cima dessas premissas chegamos ao CST, cClasstrib, tipo de tributação, alíquotas e base legal.

Esse artigo sintetiza o raciocínio jurídico-tributário que o profissional deve aplicar em sua classificação de operação e mercadoria no IBS e CBS. Esse raciocínio é fundamental para a parametrização das regras fiscais no ERP, especialmente em módulos de classificação tributária automatizada, como as soluções de compliance fiscal.

*Marco Polo Viana é Diretor da SACFiscal & Automação

Aviso: A opinião apresentada neste artigo é de responsabilidade de seu autor e não da ABES – Associação Brasileira das Empresas de Software